先進封裝的翹曲(Warpage):

一個正在卡住 AI 晶片放量的物理問題

把多層材料疊起來、一受熱就會彎——這就是翹曲。聽起來很基礎,卻是面板級封裝(PLP)能不能放量的關鍵卡點之一。這篇用最白話的方式講清楚它是什麼、為什麼現在要緊,以及背後的價值鏈。

tl;dr

疊在一起的材料受熱「膨脹幅度不一樣」,整疊就像雙金屬片一樣彎掉——這就是翹曲。先進封裝走向更薄、更大、更多層,把這個老問題放大成 AI 晶片放量的瓶頸:基板一翹,chiplet 坐不平、接觸失敗、良率掉。投資視角看三個環節——整合廠(台積電/采鈺、Intel…)、關鍵材料(平衡膜、低溫 PSPI、玻璃基板)、設備。

一分鐘看懂翹曲

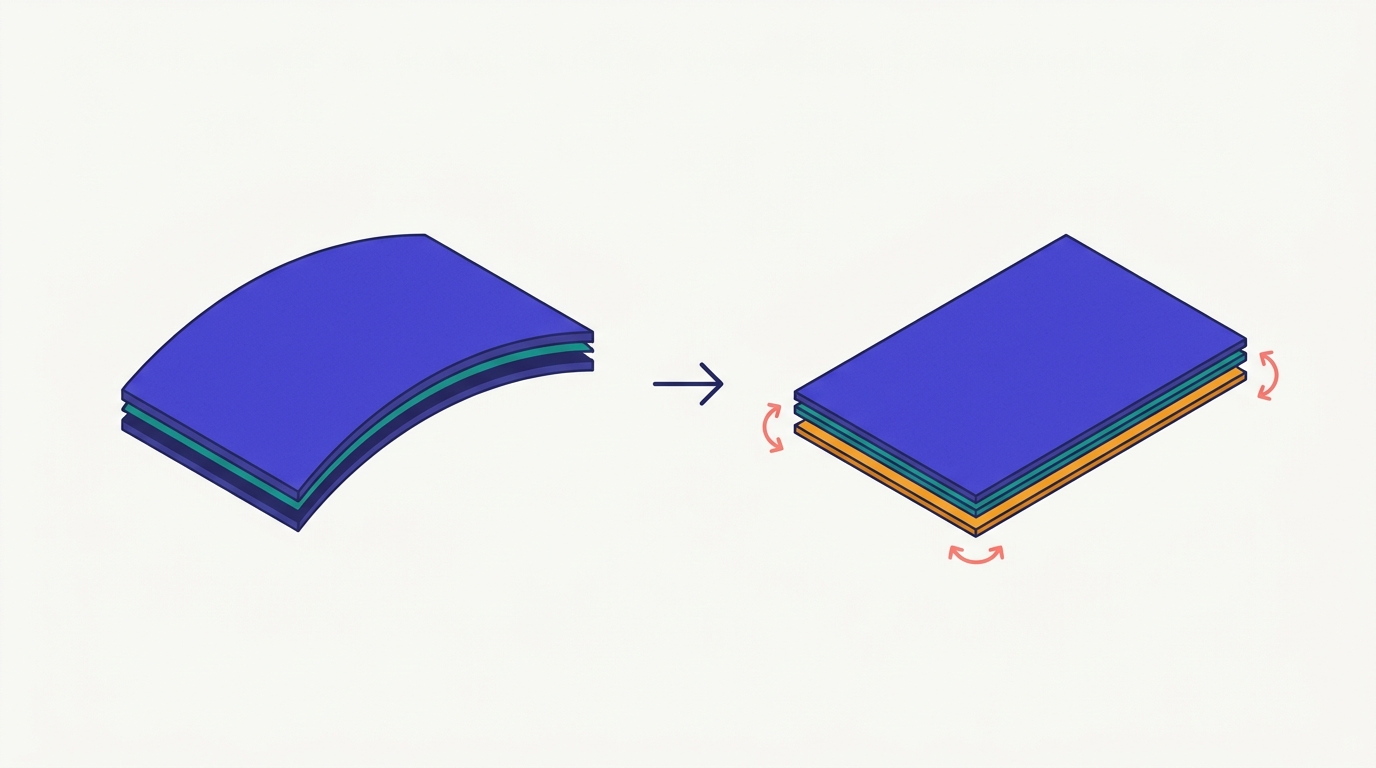

先進封裝把很多層材料疊在一起。一旦在製程中受熱,整疊就會彎:邊緣翹起的「凹/微笑臉」,或中間拱起的「凸/哭臉」。彎多少,用最高點到最低點的高度差(peak-to-valley)來量。

兩種翹法:凹(微笑臉)與凸(哭臉)

它不是表面瑕疵,是幾何問題

晶片封裝要把多顆小晶片(chiplet)精準貼到底板上。底板只要彎個幾十微米,邊角的 chiplet 就「坐不平」——該接觸的地方接觸不到。

越先進,越敏感

線寬越細、面積越大、層數越多,能容忍的翹曲量就越小。所以這個老問題,在 AI 晶片這種最先進的封裝上反而最致命。

為什麼會翹:材料「熱脹冷縮」不一樣

根本原因是 CTE(熱膨脹係數)不匹配。疊在一起的材料受熱時膨脹幅度不同,整疊就像雙金屬片(bimetallic strip)一樣彎起來。兩種材料的 CTE 差距越大,彎得越凶。

雙金屬片原理:膨脹不一致 → 彎

差距有多大?(依 TrendForce 原文)玻璃的 CTE 約 2.6 ppm/°C,而一般 PSPI(感光聚醯亞胺)落在 40–80 ppm/°C。把 CTE 差很多的材料疊在一起、再經過數百度的固化,就是翹曲的溫床——這也是為什麼「換成 CTE 接近矽的材料」會是治本方向之一。

為什麼現在變成瓶頸:AI 晶片 × 面板級封裝

製程正從圓晶圓走向「方形大面板」(Panel-Level Packaging, PLP),同時基板更薄、RDL 重布線層更多(AI 晶片線寬細到 1–10μm)。這三件事疊起來,讓應力非線性放大——面積一大,問題不是變大一點,是爆增。

三個放大器:為什麼翹曲在 AI 封裝特別嚴重

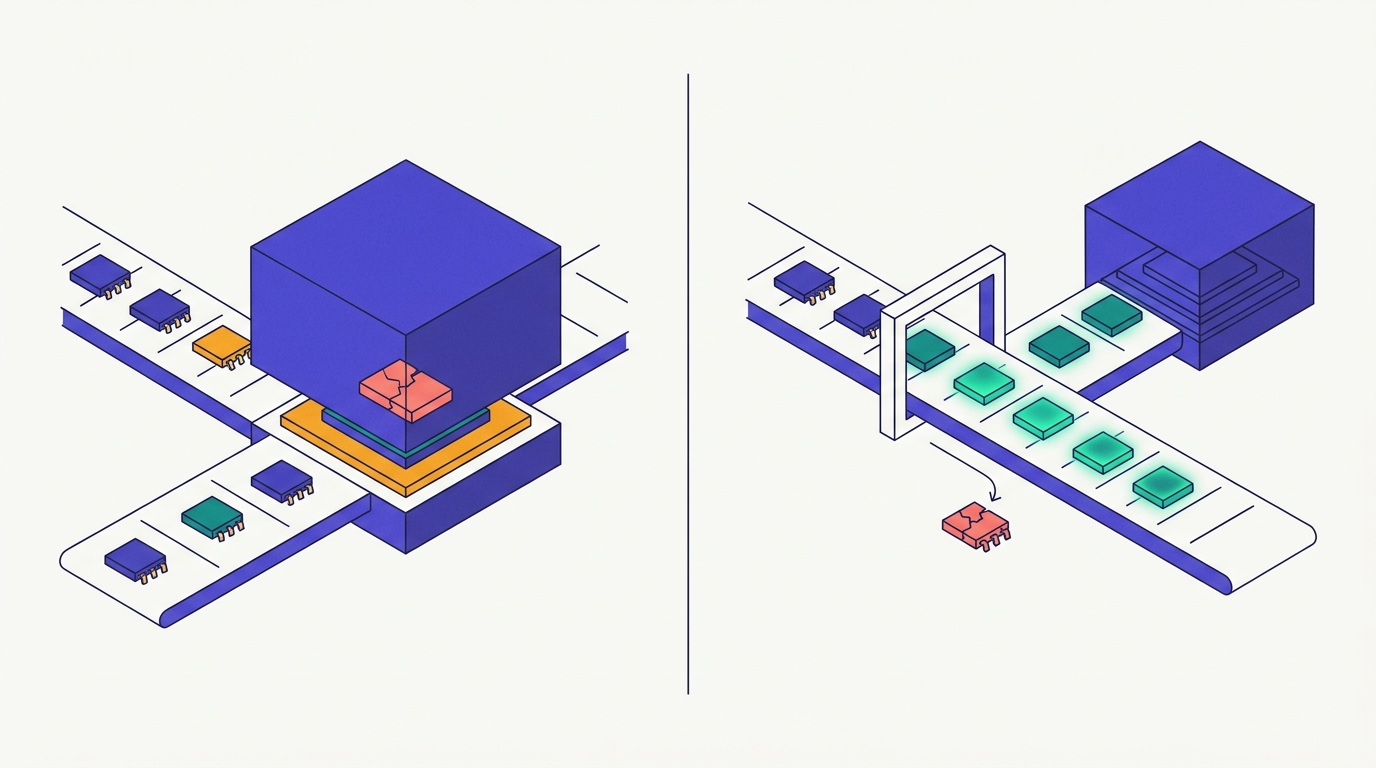

平整 vs 翹曲:chiplet 接不上的那一刻

翻成白話:這是良率=成本=錢的問題

翹曲讓 chiplet 與面板接觸不良,在高量產時直接拉低良率。對代工與封測廠,良率就是毛利;對 AI 晶片客戶,良率決定供給能不能跟上需求。所以誰先把翹曲壓下來,誰就能先放量——這也是為什麼這個「物理小問題」會變成產業競賽的卡點。

解法地圖:材料、設備

翹曲沒有單一解。想法很直覺——既然是「材料受熱、膨脹不一致」造成的,那就從三個地方下手:① 從源頭換掉會打架的材料(治本)、② 在製程當下用設備強制壓平(治標)、③ 在設計上預先做反向補償。實務上通常多管齊下,這也是為什麼整條供應鏈都有戲。

材料路線(治本:從源頭少製造應力)

- 低溫固化 PSPI:PSPI(感光聚醯亞胺)是 RDL 重布線層的絕緣材料,固化時要烘到 300–350°C。低溫版本把溫度壓到 250°C 以下——熱循環越溫和,CTE 累積出來的應力就越小。

- 玻璃基板:用 CTE 約 2.6 ppm/°C、接近矽的玻璃當載板/中介層,讓整疊「一起脹、一起縮」,從根本縮小不匹配;也利於做更大面板、更細線路。代價:玻璃脆、搬運與良率是新挑戰,整套供應鏈要重建。

- 平衡膜(balance film):在基板另一面刻意疊一層應力相反的補償膜,用「反向彎」抵消翹曲——像幫弓施一個反方向的力把它扳直。屬高階耗材,文中稱由 AMC 獨供。

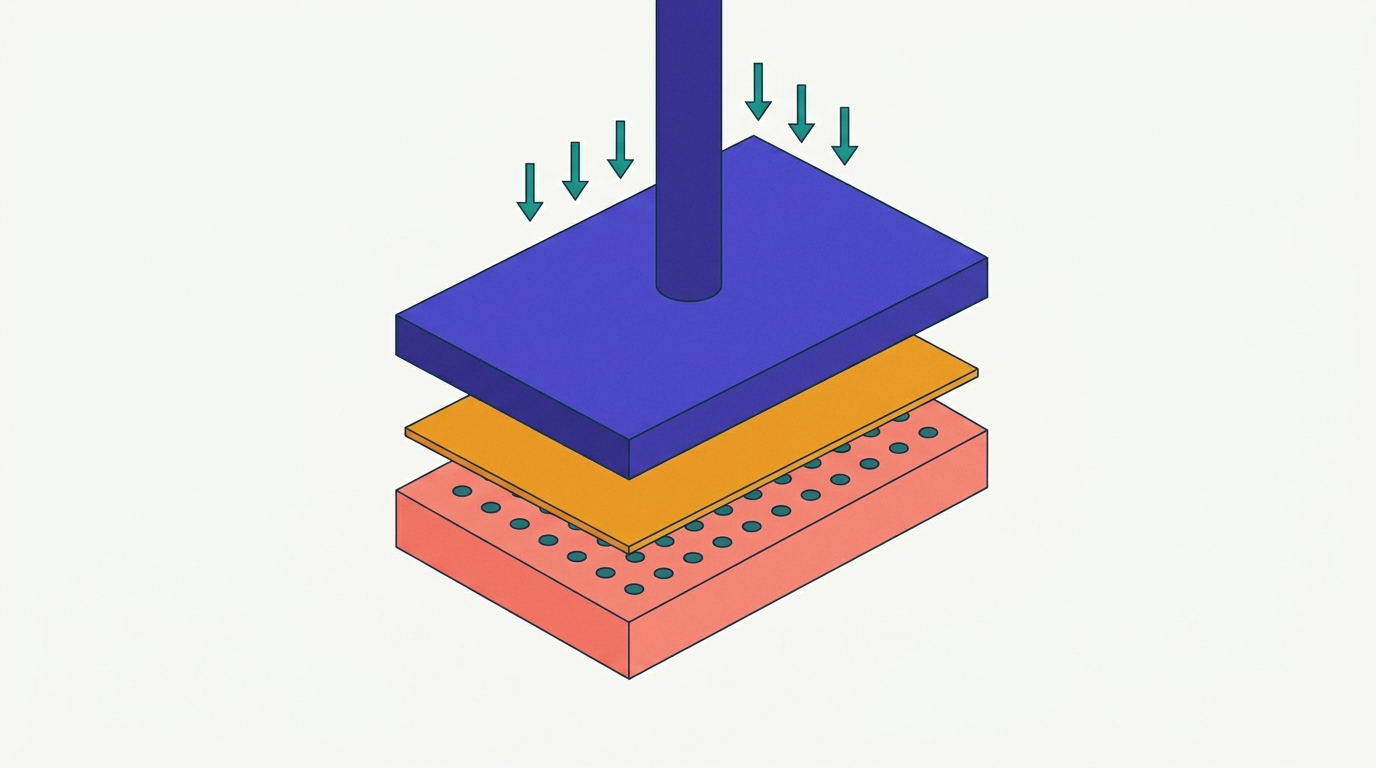

設備路線(治標/輔助:當下把它壓回去)

- 熱壓+真空吸附:在鍵合/封裝的當下,用熱壓頭把基板壓平、再用真空吸盤吸住固定,讓它在關鍵步驟保持平整。治的是「當下」,不改根因。

- 選擇性雷射應力釋放:用雷射對特定區域局部加熱、重整分子結構,把內建應力「鬆綁」釋放掉,屬事後補救。

製程順序也是一招:Chip-First vs Chip-Last

先放晶片、還是先做線路?順序不同,翹曲風險與「能不能先篩掉壞晶片」就不同。台積電 CoWoS 走 Chip-Last。

投資視角:價值鏈與受惠者

把問題翻成價值鏈,就看得到錢往哪流:誰來整合製程、誰供關鍵材料、誰賣設備。下面是原文點名的角色,依 TrendForce 原文整理,當作研究起點。

翹曲瓶頸的三個環節

價值鏈拆解(文中點名)

| 環節 | 角色 | 原文點名 | 投資看點 |

|---|---|---|---|

| 整合廠・OSAT | 推 PLP 藍圖、決定放量節奏 | 台積電(2330.TW)・采鈺科技(6789.TW,TSMC 子公司→CoPoS)・Intel($INTC)・Amkor($AMKR)・Samsung(Korea)・Rapidus(JP) | 製程領先=卡位 |

| 平衡膜 Balance film | 補償應力的關鍵耗材 | 山太士 Alliance Material(3595.TWO)文中稱高階獨供 | 獨供=潛在定價權/供應瓶頸 |

| 低溫 PSPI | 降低固化溫度的關鍵材料 | Toray・FujiFilm(日系);永光化學(1711.TW)・晶化科技 WaferChem(台廠/未上市) | 國產替代/台廠受惠 |

| 玻璃基板 | CTE 接近矽,治本方向 | 原文提及作為 interposer 方案(未點名個股) | 玻璃基板供應鏈 |

| 製程設備 | 熱壓・真空吸附・雷射應力釋放 | 原文提及製程設備路線(未點名個股) | 設備商 |

路線圖與放量時點

幾個值得盯的時間點(依 TrendForce 原文)。放量看的是「驗證 → 試產 → 量產」的節奏。

誰在做面板級封裝(PLP):尺寸與時程

原文盤點的玩家、面板尺寸與量產狀態(依 TrendForce 圖表)。

| 廠商 | 類型 | 面板尺寸 | 應用 | 狀態 |

|---|---|---|---|---|

| 台積電 TSMC | 代工/OSAT | 310×310 mm | AI 晶片 | 2028–2029 量產 |

| Intel | 代工 | — | AI 晶片 | 2026–2030 量產 |

| Samsung | 代工 | — | AI 晶片 | 2027 量產 |

| Rapidus | 代工 | 415×510 mm | PMIC、CPU | 已量產 |

| 日月光/矽品 ASE·SPIL | OSAT | 600×600 mm | CPU、PMIC、RF | 已量產 |

| Amkor | OSAT | 650×650 mm | AI 晶片 | 評估中 |

| 力成 PTI | OSAT | 510×510 mm | CPU、PMIC、RF | 已量產 |

| STM | — | 700×700 mm | PMIC、RF、MCU | 已量產 |

| SK Absolics | 材料 | 510×515 mm | AI 晶片 | 2026 量產 |

| 群創 Innolux | 面板廠 | 620×750/700×700 mm | PMIC、RF | 已量產 |

讀完這篇希望你能帶走的事

原理:翹曲=多層材料受熱、膨脹幅度不一致而彎(雙金屬片)。CTE 差距越大越嚴重。

為什麼要緊:先進封裝走向更薄、更大、更多層,把翹曲放大成 AI 晶片放量的瓶頸——基板一翹,良率就掉。

投資視角:往「供應瓶頸」環節看——獨供平衡膜的 山太士(3595.TWO)、低溫 PSPI 的 永光化學(1711.TW) 與日系 Toray/FujiFilm、推進 PLP/CoPoS 的 台積電(2330.TW)/采鈺(6789.TW),OSAT 看 Amkor($AMKR)。放量節奏看 2026 驗證、2027 試產。

名詞小抄:看到這些英文別慌

這篇出現的縮寫,一句話白話版。

| 名詞 | 一句話白話 |

|---|---|

| 翹曲 warpage | 多層材料受熱、各自膨脹幅度不同,整疊像雙金屬片一樣彎掉。 |

| CTE | 熱膨脹係數。兩種材料的數字差越大,疊在一起受熱時越會彎。 |

| PLP | 面板級封裝(Panel-Level Packaging):用方形大面板取代圓晶圓做封裝,產出高但更易翹。 |

| RDL | 重布線層(Redistribution Layer):在晶片上重新拉線、把密集接點導出來的多層線路。 |

| PSPI | 感光聚醯亞胺,RDL 用的絕緣材料。要高溫固化;低溫版可少製造應力。 |

| chiplet | 小晶片。把一顆大晶片拆成多顆小晶片再拼起來,封裝得把它們精準貼到底板。 |

| 中介層 interposer | 晶片和基板之間的轉接層,負責把密集的線路接出來。 |

| 平衡膜 balance film | 在另一面疊一層應力相反的膜,用「反向彎」抵消翹曲。 |

| Chip-First/Chip-Last | 先放晶片再做線路 vs 先做線路再放晶片。後者翹曲較低、可先篩好晶片(CoWoS 採用)。 |

| known-good-die | 先測過、確認是好的晶片。Chip-Last 可先篩好晶片再放,少浪費。 |

| CoWoS/CoWoS-L | 台積電的 2.5D 先進封裝平台;CoWoS-L 用 RDL 中介層做更大尺寸。 |

| CoPoS | 台積電的面板級封裝(Chip-on-Panel-on-Substrate),規劃 2027 試產。 |

| EMIB | Intel 的嵌入式多晶片互連橋,用小橋接片連接相鄰晶片。 |

| reticle | 曝光機一次能照的最大面積。「9.5x reticle」=約 9.5 倍大,越大越能塞。 |

| OSAT | 專做封裝測試的代工廠(如 Amkor、日月光)。 |