AI 把電「逼」上 800V,

幕後配角功率離散變主角

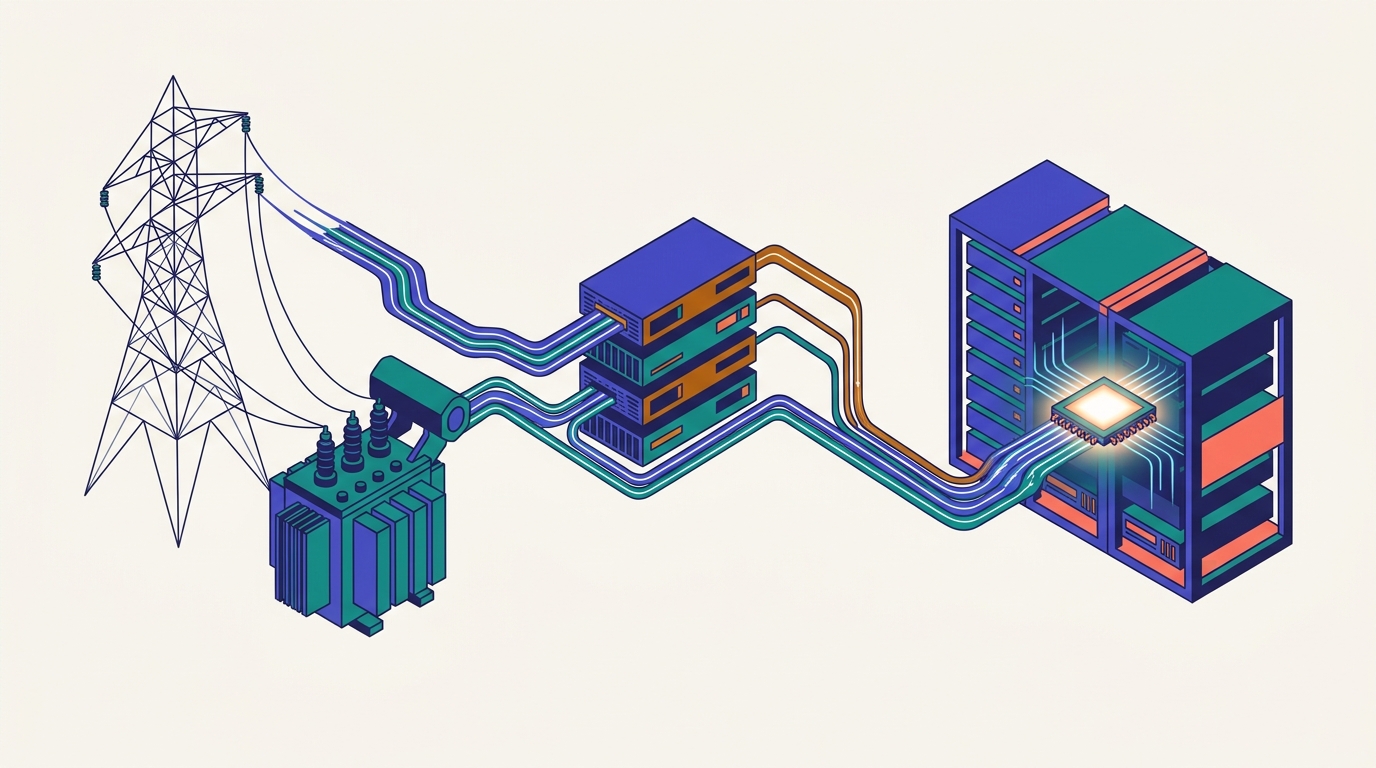

AI 機櫃功耗三年內成長約 15–25 倍,傳統 54V 機內配電撞到的不是效率問題,是銅的物理極限,逼出 800V HVDC(高壓直流)。這條從電網到 GPU 的高壓電源鏈,每一段都吃功率離散元件(Power Discrete)與整合式功率級(DrMOS)。但這篇真正想講的,是「誰真的受惠」——而答案藏在分層裡。

一句話懶人包

AI 機櫃功耗暴衝(Hopper ~40kW → Rubin Ultra ~600kW → Feynman 600kW–1MW),54V 母線在 MW 級機櫃要扛近兩萬安培、銅排重到放不下運算,所以升級到 800V HVDC 不僅僅是優化,而是必要路線。這條電源鏈每一段都吃功率離散與 DrMOS。但魔鬼在分層:真正第一層是 NVIDIA 官方點名的矽供應商(Infineon、onsemi、MPS、Navitas…),系統層是台達電(2308)、光寶科(2301)整櫃方案,台灣離散廠則多在吃「外溢+安世停工轉單+缺料漲價」的題材,擠身成為二供(第二供應鏈廠商)的紅利。信心 高

先把三個被混用的詞分清楚

投資人最常犯的錯,是把「離散元件」「功率元件」「功率半導體」當同義詞。它們是包含關係,不是等號。搞混這層,後面整張投資地圖都會看歪。

包含關係:功率離散,是離散元件裡「高功率主動」的那一小塊

離散元件=單一功能、單獨封裝的零件(與「把多個元件整合成一顆」的 IC 相對)。功率半導體=專門處理高壓高電流的元件,又分功率離散與功率 IC。

左邊:離散元件分被動(電阻電容電感)與主動(二極體、電晶體、MOSFET)。紅色那塊是功率離散——主動裡的「高功率子集」。

右邊:功率半導體=功率離散+功率 IC。在「AI 電源」語境裡大家口中的「離散需求爆發」幾乎都在講功率離散,但你要記得它是子集、不是全集。信心 高

為什麼這個分類影響估值

功率半導體橫跨 DAO 裡的 Discrete,多走成熟製程(mature node)。它不靠先進製程的摩爾定律紅利,靠的是材料(Si→SiC→GaN)、製程 know-how、車規/高壓認證門檻、與垂直整合的成本控制。

結論:它的競爭格局和評價邏輯,跟 GPU/HBM 完全不同——別用 AI 成長股的尺去量一檔成熟製程的週期股。

一句話對照

離散元件:單塊樂高(含被動+主動)。

功率離散:離散裡的高功率主動子集(MOSFET、超結、IGBT、功率二極體、TVS/ESD、SiC/GaN(碳化矽/氮化鎵))。

功率半導體:功率離散 + 功率 IC 的總稱。電阻、小訊號電晶體不是功率元件。

機櫃功耗撞牆:54V 撐不住的是物理限制,不是工程偏好

這是整個題材的起點。單一機櫃(rack)的功耗三年內躍升 15–25 倍;而傳統 48V/54V 母線在 MW 級機櫃會撞到歐姆定律的硬牆——功率固定下,電壓越低、電流越大。

單櫃功耗:三年從 40kW 衝到近 1MW

數字來自 NVIDIA 官方部落格、DCD 與多家供應鏈報導交叉比對;不同來源 Blackwell/Rubin 區間略有出入屬正常。

三年約 15–25 倍。每一階躍升,都把更多電流壓進同一個機櫃,也把「怎麼把電送進去」從工程細節變成系統瓶頸。信心 高

歐姆定律的硬牆:P = V × I

功率(P)固定時,電壓(V)越低,電流(I)就越大。用 54V 母線供電給一個 1MW 機櫃:

近兩萬安培要靠銅排(busbar)扛。光銅排就重達約 200kg/櫃高;衍生「一座 1GW 資料中心約 200 噸銅」是技術部落格推算,量級可參考、精確值勿盡信中。

更致命的:電源把運算空間吃光

若硬要維持 54V,估算 Kyber 級系統需要約 64U 的電源層(power shelves)——整個機櫃塞滿電源、沒空間放運算。信心 中高(技術部落格,非 NVIDIA 一手)

所以從 54V 升到 800V HVDC,在 MW 級機櫃不是「優化」,而是「不這樣做就做不出來」。物理把架構逼著轉向。

示意:54V 的盡頭是「用銅硬扛」——又重又佔空間的死路;旁邊那幾條纖細的導體,就是 800V 的解法。

從電網到 GPU 的電源鏈:每一段吃什麼元件

這是你做投資地圖的骨架。800V HVDC 把 13.8kV 交流電在資料中心邊界,經固態變壓器(SST)與工業整流器直接轉成 800V 直流,省掉多段 AC/DC、DC/DC 轉換。端到端效率提升約 5%、維護成本降約 70%(PSU 電源供應器故障減少)、銅用量減約 45%。信心 高(NVIDIA 官方「up to」數據)

越靠近 GPU、電流越大、瞬態越凶,對 DrMOS 與封裝技術的要求越高。每一段的元件需求,就是這個題材的投資地圖。信心 高

時間表與生態(誰、何時、落地)

2025/10 Eaton($ETN)釋出 800V DC 參考架構 → 2026 H2 Vertiv($VRT)800V DC 產品上市、NVIDIA VR200(190–230kW)量產 → 2027 NVIDIA Kyber 機櫃(Rubin Ultra、600kW)量產、800V HVDC 大規模落地 → 2028+ Feynman、co-packaged optics。

跨產業加速器:車用 800V 平台(Porsche Taycan、Hyundai E-GMP、BYD(比亞迪,港 1211/深 002594)等)已經把 800V 級 SiC/GaN 的量產與成本曲線跑順,資料中心直接複用這套供應鏈。Google($GOOGL)已明言沿用 EV 供應鏈的 400V 元件。信心 高

DrMOS:供電「最後一哩」最關鍵、也最賺的那顆

DrMOS = Driver + MOSFET,業界也叫智慧功率級(SPS,Smart Power Stage)。它把三件東西封進單一封裝,是 GPU/CPU 核心供電模組(VRM)的核心。越靠近 GPU,這顆越重要。

DrMOS 把三件事封成一顆,緊貼 GPU 做多相降壓

傳統做法是 MOSFET 與驅動 IC 分開擺在 PCB 上;DrMOS 整合後寄生電感/電容大降、開關損耗小、功率密度高。

3nm 矽核心電軌已壓到 sub-0.7V,相數被推到 20 相以上;HBM(高頻寬記憶體)堆疊讓瞬態負載步階突破 1,000A/µs。這逼出耦合電感、垂直安裝模組、與更高電流密度的 DrMOS。信心 高

市場規模:元件 vs 次系統,後者更大更快

市場規模來自單一研究機構 Mordor Intelligence,量級可參考、絕對值勿盡信。信心 中高 DrMOS 是「元件」、VRM 模組是「次系統」,後者成長更快、價值量更大。

(提醒:原研究曾被引用的「交期 26 週/Vishay 稼動率 95%」我未能在該報告與其他來源獨立查證,已不採用;可確認的供需吃緊點是 >100A/相規格+copper-clip。)

為什麼不用分立 MOSFET 就好

整合的好處:效率 +1–3%(寄生電感/電容降、開關損耗小)、省 PCB 面積 30–50%、熱阻降、瞬態響應快(適合 GPU >1000A/µs 的負載步階)、更低 EMI 與更高可靠度。

代價:單價較高、單點故障要換整顆模組。

玩家格局與台廠位置

前三大 Infineon(德・IFX)、onsemi($ON)、MPS($MPWR)約佔 40%,靠端到端矽+封裝+模組的垂直整合,快速切到 copper clip、BGA、hybrid GaN。AOS($AOSL)、ROHM(日・6963)靠高壓 SiC 與車規搶份額。

台廠在 DrMOS 這塊基本缺席——這是高整合功率級,台灣離散廠偏傳統分立功率元件,是互補或被取代的關係,不是這塊的主角。信心 中高

為什麼功率半導體偏 IDM(而不是像 GPU 那樣 fabless+代工)

功率元件常需特殊製程:高壓、高電流、厚金屬層、SiC/GaN 寬能隙材料。代工廠(Foundry)不一定有最佳產能或客製化能力,垂直整合能更好控制成本/品質/供應鏈——對 AI 高功率、車規這種「壞了會出大事」的應用特別重要。

「功率=IDM」是傾向,不是鐵律。MPS 是 fabless 卻擠進 DrMOS 前三大,靠系統級 know-how+封裝 IP+多元代工產能(已鎖定 >US$4B 地理分散產能,目標 US$6B)。信心 高

美/歐 IDM(規模與先進功率領先)

Infineon(德・IFX):全球功率龍頭,Si/SiC/GaN 全材料,與 NVIDIA 直接合作 800V HVDC。

onsemi($ON):端到端 SiC(EliteSiC)、200mm 轉進;GaN 經 GaNEXUS(2026)切入。Wolfspeed 倒下主要受惠者之一。

還有 STMicroelectronics(歐・$STM)、TI($TXN)、ADI($ADI)、Vishay($VSH)、Microchip($MCHP)、Power Integrations($POWI)。

Wolfspeed($WOLF):純 SiC,已走完 Chapter 11(美國破產重整)、原股東幾乎清零(見第 7 章)。

台灣 IDM(功率離散較強,利基在轉單與外溢)

台半(5425):二極體、整流橋、MOSFET、超結、SiC、TVS。強茂(2481):二極體、MOSFET、IGBT、SiC。德微(3675):整流二極體、Low VF、ESD、閘流體、自有品牌 MOSFET。

朋程(8255):車用整流模組起家,往 SiC/GaN HVDC 模組擴張。富鼎(8261):MOSFET,背靠鴻海/國巨。大中(6435):MOSFET。

台灣 IDM 在成本、特定功率離散(二極體、MOSFET、保護元件)與車規認證有利基,主要受惠轉單與 HVDC 升級的外溢。信心 高

投資地圖:分三層看誰真的受惠

全篇最重要的一張圖。請務必區分「層級」——它決定營收能見度與評價的合理性。NVIDIA 官方為 800V HVDC 公開點名的矽供應商名單裡,沒有任何一家台灣離散廠。這是判斷含金量的硬指標。

想押台股 AI 電源主軸、又要能見度,系統電源雙雄(台達電、光寶科)的論述比離散廠扎實。台灣離散廠是真受惠,但吃的是第二層的需求,不是「被設計進 Rubin 主板」。信心 高

第一層重點(美/歐)

| 標的 | 定位與動態 | 注意 |

|---|---|---|

| Infineon 德・IFX | 2025/5/20 宣布與 NVIDIA 合作開發 800V HVDC,支援 GPU 主板上直接功率轉換。2026/2/5 通知客戶、4/1 起調漲功率開關與 IC,點燃這波「晶片通膨」(另有第二波 7/1 生效)。AI 營收財測 FY2026 ~€15 億 → FY2027 ~€25 億(YoY +66%),FY26 capex 由 €22 億上修至 €27 億,主投德國 Dresden 智慧功率新廠。 | 合作/財測 高;官方未公告漲幅,市場報導上看約 25%(部分品項約 10–25%)低 |

| Navitas $NVTS | GaN(GaNFast/GaNSafe)+ SiC(GeneSiC)。NVIDIA 明確 selected 進 800V HVDC;展示 800V→6V 配電板(PDB,Power Delivery Board,砍掉 48V IBC 中繼)、12kW AI 資料中心電源、PFC(功率因數校正)峰值效率 99.3%。 | 最純的 GaN-on-NVIDIA 標的,但小型股、財務體質脆弱、高 beta 中高 |

| MPS $MPWR | fabless,DrMOS 前三大。Q1 2026 創單季營收新高 US$804.2M(YoY +26.1%),Enterprise Data(含 server)動能強,已切入 800V 資料中心電源方案。 | 評價偏高、高度綁 AI 資本支出 高 |

| onsemi $ON | 端到端 SiC(EliteSiC)+ 新切 GaN(GaNEXUS)。Wolfspeed 倒下的主要受惠者之一。 | 高 |

| 其他名單成員 | Power Integrations($POWI)、ADI($ADI)、TI($TXN)、ST(歐・$STM)、ROHM(日・6963)、AOS($AOSL)、Renesas(日・6723)、Richtek(立錡,聯發科子公司)、EPC(美・未上市)、Innoscience(英諾賽科,港・2577)。 | 各自 AI 曝險占比不一,需查個別法說 |

第二層:台灣功率離散廠(2026 Q1 毛利率與定位對照)

毛利率來自單一產業評比文章(yam.com 2026/6/17)+各公司法說轉述;發布前請以公開資訊觀測站正式財報複核。信心 中高

| 個股 | 2026 Q1 毛利率 | AI 定位 | 財務/備註 |

|---|---|---|---|

| 德微 3675 | 38.26% | 轉型「AI 電力保護元件」最積極。Low VF 二極體切入美系 AI 伺服器 PSU;AI 電源晶片由子公司亞昕開發、已過驗證。AI/泛 AI 營收占比約 10–20%(法說口徑 1~2 成,目標 40%)。 | 2025 營收 26.37 億、EPS 2.67;Q1 2026 EPS 1.51(連 3 季成長)、近四季(TTM)2.82。本益比約 110–115 倍 |

| 富鼎 8261 | 38.07% | 高階 MOSFET 受惠伺服器與工控。 | 背靠鴻海、國巨集團 |

| 強茂 2481 | 32.74% | 車用二極體 + 中高壓 MOSFET 切入資料中心;二極體、IGBT、SiC 三代半布局。 | 規模較大 |

| 台半 5425 | 31.29% | 超結 MOSFET「供電源大廠 → 間接進 Rubin 商機」;TVS/ESD 保護元件單櫃用量從數顆提升到約 12 顆;650V/1200V SiC 小量出貨歐美車用。 | 2025 營收 179.66 億、EPS 2.07;2026 前 5 月累計 78 億,YoY 僅 +1.38% |

| 大中 6435 | 26.78% | 傳統 MOSFET 去化反彈。 | Q1 EPS 3.67(YoY +54.85%) |

台半(5425)的「故事 vs 數字」

法說明確說 2026 是從「傳統二極體廠」轉「高功率半導體解決方案商」的元年。但是供電源廠、不是 NVIDIA 直接點名。財務上 2026 前 5 月累計營收 YoY 僅 +1.38%——AI 貢獻是「故事」,還沒到「數字」。同時受惠安世(Nexperia,荷蘭・聞泰 600745 子公司)停工的車用轉單。Rubin 商機含金量 中

朋程(8255)的三段論——好用的時程框架

把 AI 電源未來十年切三段:2024–26 低壓為主 → 2027–30 進 HVDC → 2031 後固態變壓器(SST)導入。HVDC 以客製化模組切入、取得國內某大廠獨家供應資格,明年起 HVDC 模組與 discrete 出貨放大。這個三段論是整個題材時程的好骨架。信心 中高

反方論點:這章才是這份筆記的真正價值

多頭故事是真的(HVDC、800V、機櫃功耗、功率離散需求)。但有三個概念最常被偷換:把「第二層外溢」講成「第一層 designed-in」、把「漲價循環+轉單」講成「結構性放量」、把「成熟製程週期股」用「AI 成長股」的倍數定價。下面是 Grok 那種多頭清單沒給你的另一半。

7.1「切入供應鏈」≠ 有意義的營收

功率元件從推出到形成營收,要經過驗證 → 導入 → 量產,通常 2–3 年。台半自己說 AI 機櫃產品線要到 2026 年底才較完整、「目前尚未對營收形成顯著貢獻」。把「切入」當「放量」估值,是最大的認知陷阱。高

7.2第二層 ≠ 第一層

NVIDIA 官方矽供應商名單沒有台灣離散廠。台半的超結是「供電源大廠 → 間接進 Rubin」,不是「NVIDIA designed-in」。第一層有背書的能見度與訂單確定性;第二層吃轉單、外溢、缺料漲價,議價力較弱、較易被替換。高

7.3漲價循環 ≠ 結構性需求

這波台廠齊漲,主因是 Infineon 2026/4/1 起調漲+兩年去庫存落底+安世停工轉單。這是報價+評價重估驅動,跟「Rubin 結構性放量」是兩件事。漲價會結束、轉單是一次性的;若股價已先反映「Rubin 大量出貨」、實際放量要等 2027,中間的時間差就是風險。高

7.4估值已經很燙

德微本益比約 110–115 倍(以 TTM EPS 2.82 計);2025 EPS 2.67 還較 2024 明顯下滑。這是成熟製程、競爭激烈、週期性強的生意,歷史上不該給這種倍數——它已把好幾年的成長預支進去。高(本益比隨股價即時變動)

7.6寬能隙的競爭與價格戰

SiC/GaN 玩家正大舉擴產(onsemi、Infineon 200mm、ST、中國廠殺進來)。一旦產能開出、認證普及,價格戰不可避免;EV 需求又在軟。AI 資料中心需求能否填補 EV 的洞、並消化新增產能,是未解問題。中高

7.7週期性是這產業的 DNA

2021–22 缺料大漲 → 2023–24 去庫存大跌 → 2025–26 落底回升。現在是「剛爬出谷底+AI 新需求」的甜蜜點,但兩年前同一批公司在殺價去庫存。判斷現在是週期早段(還能漲)還是已反映完(要小心),沒人有確定答案。中(這是判斷題,不是事實題)

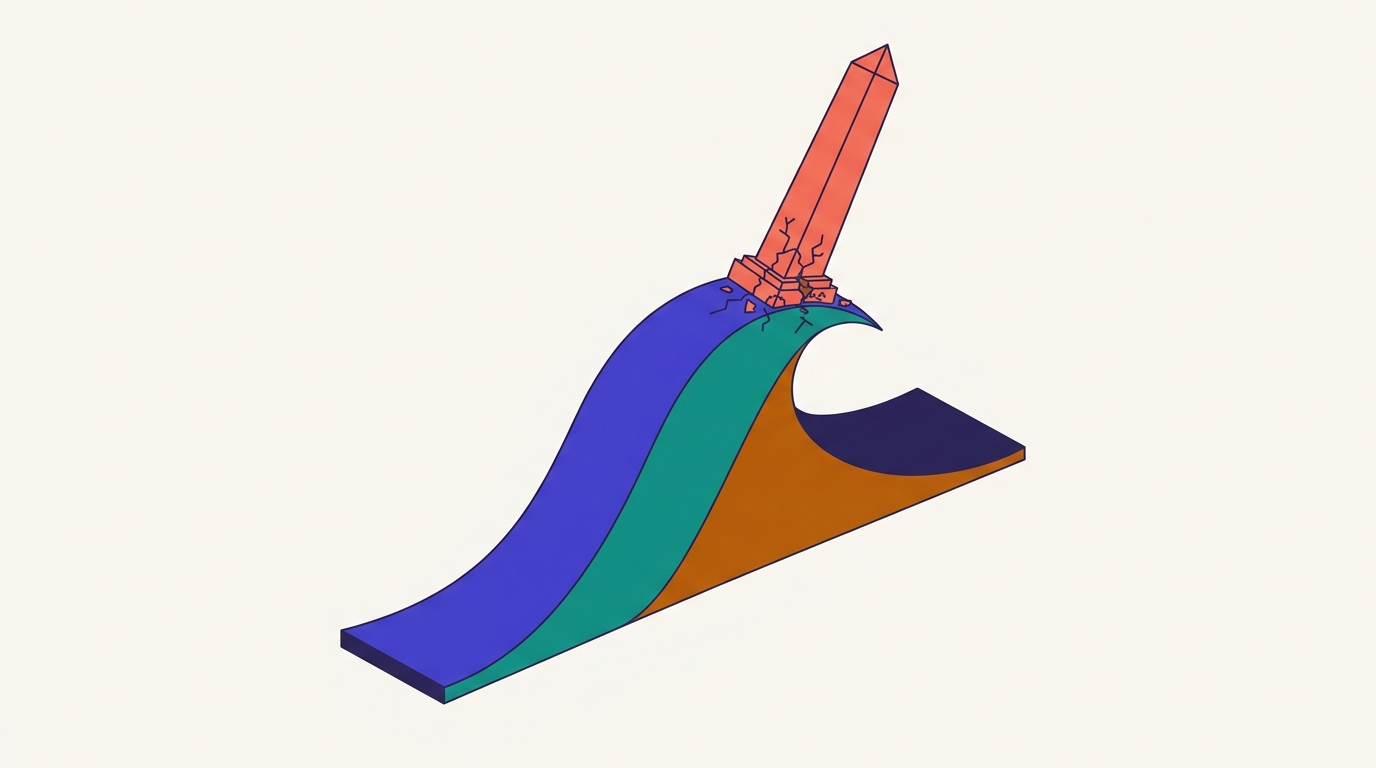

7.5 Wolfspeed 教訓:技術領先 ≠ 股東報酬

Wolfspeed($WOLF)是 SiC 技術先驅、200mm 晶圓廠領先。結果?2025/6/30 聲請 Chapter 11,砍掉約 US$4.6B 債務(總債約 US$6.7B),9/29 出表,原股東僅獲新公司約 3–5% 股權、近乎全損,Renesas(日・6723)債轉股入主董事會(約 38.7%)。

教訓:功率半導體是資本密集+重資產+週期性的賽道。擴產要燒大錢、SiC 新廠要到 2027 才滿載。技術贏家若資本結構撐不住週期,股東一樣歸零。買功率半導體,資產負債表跟技術一樣重要。現在的 WOLF 是重整後新實體,勿用舊敘事看待。信心 高

示意:在一個資本密集、重週期的賽道,技術領先未必等於活到下一個循環。Wolfspeed 就是那根在浪頭崩落的柱子。

誠實檢核框架:買得清醒的 6 個問題

不是叫你別買,是叫你買得清醒。買任何一檔前,問自己這 6 題——六題都站得住,那是信仰;只站得住「AI 電力革命」這個大方向,那是題材。

層級

這是第一層(NVIDIA 點名)、系統層(整櫃方案)、還是第二層(外溢轉單)?含金量差很多。

營收 vs 預期

AI 相關營收現在佔多少?是已放量,還是「切入/驗證中」的故事?驗證到放量還要幾季?

估值

現在的本益比,把未來幾年的成長預支了多少?跌回合理倍數的空間多大?

資產負債表(Wolfspeed 之問)

擴產要燒多少錢?現金夠不夠撐過一次週期下行?技術贏家也會因資本結構歸零。

需求性質

吃的是結構性需求(HVDC 長期升級)、一次性轉單(安世停工)、還是報價循環(Infineon 漲價)?三者持續性完全不同。

替代性

第二層元件容易被第一層或中國廠取代嗎?議價力在誰手上?

如果你只記得三件事

1. 物理逼出架構:機櫃功耗暴衝,54V 撞銅的物理極限,800V HVDC 是必要不是優化——這條電源鏈每段都吃功率離散與 DrMOS。

2. 分層決定含金量:第一層是 NVIDIA 點名的矽供應商,系統層是台達電(2308)/光寶科(2301),台灣離散廠多在吃外溢轉單的第二層。

3. 清醒比信仰重要:別把「切入」當「放量」、別用 AI 成長股倍數定價週期股、別忘了 Wolfspeed——資產負債表跟技術一樣重要。

名詞小抄

這篇的關鍵詞,一句話版。

- 離散元件 Discrete Component

- 單一功能、單獨封裝,與「把多個元件整合成一顆」的 IC 相對。

- 功率離散 Power Discrete

- 離散元件中的「高功率主動」子集(MOSFET、超結、IGBT、功率二極體、TVS/ESD、SiC/GaN)。本篇主角。

- 功率半導體 Power Semiconductor

- 處理高壓高電流的元件總稱=功率離散 + 功率 IC。

- DAO Discrete + Analog + Optoelectronics

- 離散+類比+光電。功率離散在半導體分類裡的家,多走成熟製程。

- HVDC High Voltage DC

- 高壓直流。AI 資料中心的新電力骨幹,目標 800V。

- SST Solid-State Transformer

- 固態變壓器。把 13.8kV 交流電直接轉成 800V 直流的關鍵設備。

- VRM Voltage Regulator Module

- 電壓調節模組。GPU/CPU 的「最後一哩」供電次系統。

- DrMOS / SPS Driver+MOSFET / Smart Power Stage

- 整合式功率級:高側 FET + 低側 FET + 閘極驅動器封成一顆。

- PSU Power Supply Unit

- 電源供應器。機櫃/伺服器的電源轉換單元。

- IBC Intermediate Bus Converter

- 中繼匯流排轉換器(48V 中繼級)。800V PDB 方案的目標就是砍掉它。

- PoL Point-of-Load

- 緊貼負載的精準供電。

- TVS / ESD Transient Voltage Suppressor / Electrostatic Discharge

- 暫態電壓抑制/靜電放電防護。奈秒級箝制突波,保護 GPU/VRM(台半切入點)。

- MOSFET / 超結 Super Junction

- 功率開關主力;超結是高壓、低導通損耗的版本。

- IGBT Insulated-Gate Bipolar Transistor

- 絕緣閘雙極電晶體。高壓大電流開關。

- SiC / GaN Silicon Carbide / Gallium Nitride

- 碳化矽/氮化鎵。第三代(寬能隙)半導體,高溫高壓高頻優於矽。

- IDM / Fabless / Foundry

- 整合元件廠(設計+製造+銷售)/無廠(只設計)/代工(只製造)。三種半導體商業模式。

- Low VF Low Forward Voltage

- 低順向電壓二極體。降低導通損耗,德微切入 AI PSU 的產品。

- busbar 銅排

- 機櫃內傳輸大電流的銅導體。54V 高電流下又重又佔空間,是 800V 要解決的痛點。