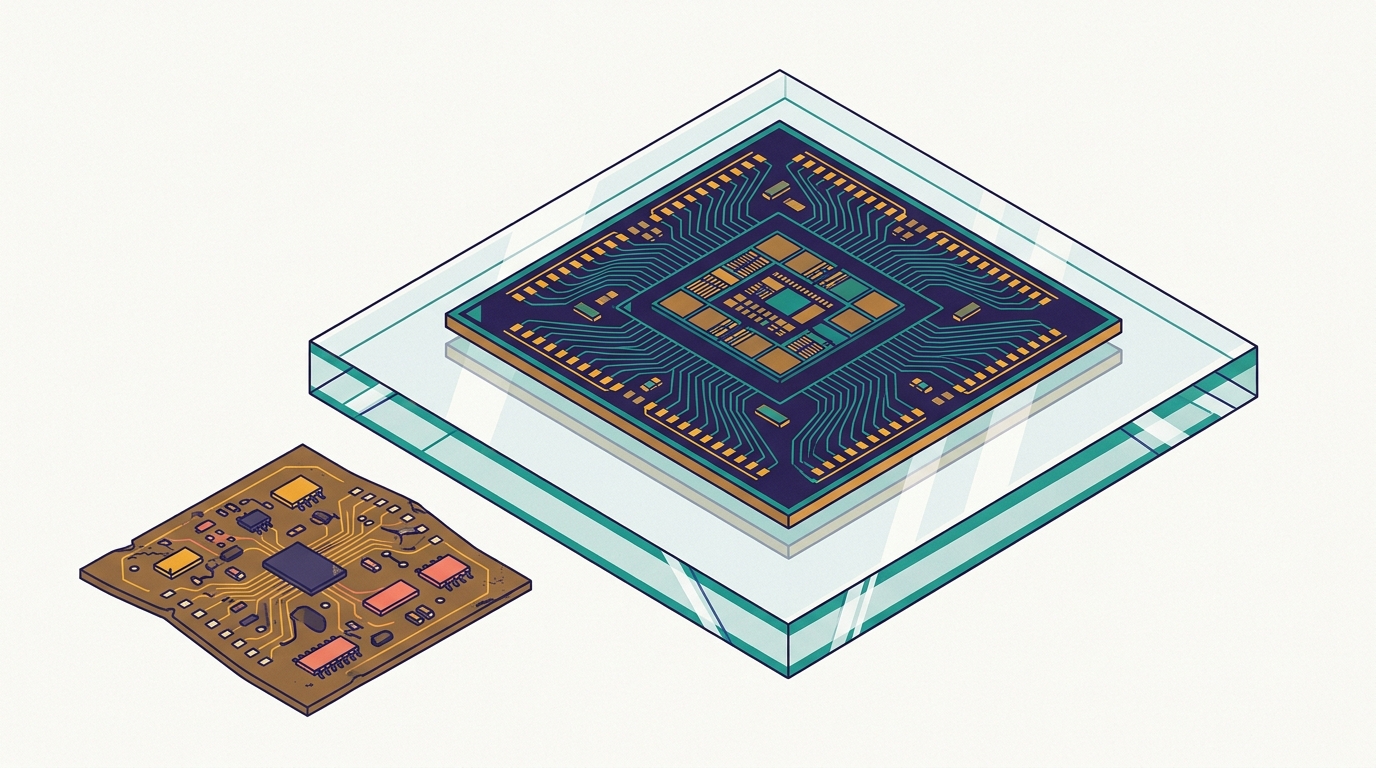

玻璃基板,

正在撐起更大的 AI 晶片

AI 晶片越做越大,承載它的「地基」——封裝載板——卻快撐不住了。傳統有機載板一加熱就翹曲,良率往下掉。玻璃因為更平、熱脹冷縮更接近矽,被押注為下一代地基。Intel 在 2026 年初展示玻璃基板技術,並做出第一個「無裂痕」樣品——量產的時間表突然變得具體。

一句話

晶片大到一個程度,有機載板的「翹曲」就壓不住、良率守不住。玻璃的熱膨脹可以調到接近矽、表面又平,於是台積電、三星、Intel、Rapidus、SK Absolics 全在押它。最大的卡關不是材料本身,而是玻璃很脆、容易裂(SeWaRe)——誰先解決裂痕,誰就先量產。投資角度,真正受惠的是設備與材料端(歐美日廠商)。

為什麼現在要換掉有機載板

封裝載板是晶片的「地基」:晶片坐在上面,訊號與電源透過它進出。問題出在組裝時的高溫——載板會翹曲(warpage)。原因是材料之間的「熱脹冷縮速度」不一樣,受熱時互相拉扯而彎曲。下面這張剖面圖說明機制:

翹曲怎麼來的:熱膨脹不一致,介面被拉彎

受熱時,膨脹快的材料把膨脹慢的材料往外拉。有機載板膨脹遠大於矽晶片,整片就被拉彎。

有機載板碰到天花板

有機載板(樹脂+玻纖疊出來的板子,也就是常聽到的 ABF 載板)便宜、成熟,但熱脹冷縮幅度跟矽差很多。晶片是矽、載板是有機,受熱膨脹速度不一致,介面就被拉扯——封裝一大,應力撐不住。

玻璃好在哪

玻璃的熱膨脹係數(CTE,Coefficient of Thermal Expansion)可以調到接近矽,受熱時「步調一致」,不互相拉扯;表面又極平極滑,能畫出更細的線路。兩條路線:把載板核心換成玻璃(玻璃基板),或把矽中介層換成玻璃(玻璃中介層)。

新聞鉤子:Intel($INTC)的兩個關鍵時間點

- 2023/9 Innovation Day:宣布把玻璃基板用於先進封裝,目標本世紀下半(2030 年前)導入;終極目標是單一封裝塞進 1 兆顆電晶體、延續摩爾定律。

- 2026 年初 Intel Foundry 活動:現場展示玻璃基板技術(禁止拍照)。Intel 表示會率先用於資料中心,搭載多晶粒(multi-die)的超大 24×24 cm 系統封裝(SiP,System-in-Package)。

- TrendForce 報導:2026/1 NEPCON Japan 展出第一個結合 EMIB 與玻璃核心的樣品,並達成 No SeWaRe(無微裂痕)。這代表玻璃最棘手的「會裂」第一次被做出可看的成果。樣品規格:

晶片越大,封裝越難

為什麼非換不可?因為晶片正在快速「變大」。光刻機(ASML(荷蘭・$ASML)的 EUV 機台)一次能照的最大面積有上限(光罩 reticle,約 26×33 mm ≈ 830 mm²),但靠「光罩拼接(mask stitching)」把多塊拼起來,封裝面積一路衝破上限好幾倍。

封裝面積:已經是光罩上限的好幾倍

以單一光罩(1×)為基準,最新 AI 晶片的封裝面積倍數——NVIDIA($NVDA)、Google($GOOGL)的產品。越大,越需要平整、不翹的地基。

實際面積(mm²):Blackwell ~2,739、Rubin ~3,320、Rubin Ultra ~7,470。倍數=相對單一光罩 830 mm² 的比例。

封裝平台的路線圖:倍數還要往上爬

台積電(2330)CoWoS 的光罩倍數規劃(Intel 則目標 2028 年用 EMIB 做到 12×)。

問題一:方晶片放圓晶圓,浪費太多

晶圓是圓的,晶片是方的——大晶片排上去,邊角一堆放不滿。改用方形面板封裝(PLP,Panel-Level Packaging),利用率明顯較高。

問題二:越大越翹

高溫回焊(reflow,重新熔化焊料接合)時,有機載板與矽晶片的膨脹差被放大,整片翹曲,封裝越大越難壓平,整合良率往下掉。玻璃因為平、又能把 CTE 調到接近矽,正好解這兩題。

玻璃為什麼贏過有機載板

把行話拿掉,玻璃的優勢就三件事:熱脹冷縮跟矽更搭、高速訊號損耗更低、表面更平能畫更細的線。逐項對比——

有機核心載板 vs 玻璃核心載板

| 項目 | 有機核心載板 | 玻璃核心載板 | 白話 |

|---|---|---|---|

| 熱膨脹係數 CTE | ~7 ppm/°C | 3~9 ppm/°C(可調至接近矽 2.6) | 玻璃跟矽「同步熱脹」,不互相拉扯 |

| 介電常數 Dk @10GHz | 3.7~4.7 | 2.5~6 | 越低,高速訊號越乾淨 |

| 介電損耗 Df @10GHz | 0.007~0.025 | 0.0005~0.005 | 玻璃低約一個數量級,訊號耗損更少 |

| 通孔密度 | 1× | 10× | 同面積能塞 10 倍的垂直連線 |

玻璃表面極平滑,線寬/線距(L/S,Line/Space)可做到 <2 µm——線越細,能走的訊號越多。

玻璃核心載板長什麼樣:10-2-10 剖面

這就是 Intel No SeWaRe 樣品的結構——中間是玻璃核心,上下各 10 層重佈線(RDL),垂直方向靠「玻璃通孔(TGV)」導通。共 22 層、總厚 800 µm。

路線 A:玻璃基板(玻璃核心載板)

把載板最中間的「核心」換成玻璃。更進一步,還能把主動/被動元件直接埋進載板,省掉中介層,封裝更小、更薄、更省電(SK Absolics 的方向)。

路線 B:玻璃中介層

把晶片與載板之間的矽中介層(interposer)換成玻璃。厚度約 400 µm(約載板一半),對 CTE 的要求更嚴(台積電、三星、Rapidus 的方向)。

誰在做、什麼時候量產

五家主要玩家全部押注,但路線與時程不同。最早的量產窗口落在 2026 年(SK Absolics),2027–2029 陸續跟上。(時程依 TrendForce 2026/5 報導;台股以代號、美股以 $代號、其他以國別標示。)

| 公司 | 路線 | 代表尺寸 | 量產時程 | 備註 |

|---|---|---|---|---|

| SK Absolics 韓國・SKC 011790 旗下 | 玻璃基板(埋元件) | 510×515 mm | 2026 | 與 Applied Materials($AMAT)合資、2022 年投入約 3,000 億韓元;喬治亞州 Covington 設廠;埋入主動/被動元件、省去中介層 |

| Intel $INTC | 玻璃核心+EMIB | 78×77 mm(樣品) | 2026–2030 | 2023/9 公布;2026/1 展出 No SeWaRe 樣品(22 層、800 µm);目標資料中心 24×24 cm SiP |

| Samsung 韓國・005930 | 玻璃中介層 → 核心 | — | 2027 | CES 2024 發表;2025 透過 SEMCO(三星電機,韓國・009150)建第一條迷你線 |

| 台積電 TSMC 2330 | 玻璃中介層 | 310×310 mm(CoPoS) | 2028–2029 | 2025 亮相;VisEra(采鈺,台積電子公司)迷你線 2026、試產 2027;玻璃約 400 µm、CTE 要求更嚴 |

| Rapidus 日本・未上市 | 玻璃中介層 | 600×600 mm | 2028 | SEMICON Japan 2025 展出迄今最大樣品 |

量產的大關卡:SeWaRe(背割れ)

玻璃的死穴是脆。加工時——尤其鑽孔與切割——會產生微裂痕,日文叫「背割れ(SeWaRe)」,意思是「背面裂開」。玻璃一旦有裂痕,那裡就變成應力集中點,後段測試、封裝時就從那裡壞掉。

裂痕怎麼來的

切割造成的 SeWaRe 接近所謂 mode I 斷裂(張開型):材料被「垂直拉力」拉開,從中間裂成上下兩半。對脆性的玻璃來說,這種裂一旦起頭就很難擋。

為什麼難擋:銅與玻璃打架

銅的熱膨脹(~17 ppm/°C)比玻璃大很多,若銅直接接觸玻璃,反覆熱脹冷縮就會把玻璃拉裂。所以製程要用高分子當緩衝、層層鋪設並控制應力。

銅與玻璃打架:為什麼會裂、怎麼擋

銅受熱膨脹遠大於玻璃。直接接觸時,反覆冷熱把介面拉開(mode I 張開型)而裂;中間鋪一層高分子當緩衝,就能吸收這個落差。

玻璃通孔(TGV)為何做成 X 形

把孔做成雙錐(中間細、上下寬)的 X 形,受力時應力沿斜壁分散,比直筒孔更不容易裂。孔內先鋪高分子緩衝,再鍍銅——避免銅直接咬住玻璃。

主流製程:四步,後三步依層數重複

在玻璃上「打洞、鋪緩衝、長金屬」,反覆堆疊出多層線路。

控制應力的效果:邊緣塗層幾乎砍半

Shinko Electric(新光電氣,日本・6967)的研究:300 µm 樹脂層單獨用會產生高應力,加上「邊緣塗層(edge coating)」後大幅下降。應力越低越不易裂。單位 MPa。

供應鏈與投資標的:設備材料在誰手上

關鍵設備與材料,幾乎集中在歐、美、日廠商手上——這才是「玻璃基板放量」真正受惠的一端,也是判斷誰被卡脖子的地圖。下表附上市代號(台股代號/美股 $代號/其他國別+當地代號)。

| 環節 | 主要供應商(代號) |

|---|---|

| 玻璃通孔(TGV)設備 | LPKF(LIDE 技術,德國・LPK) |

| 低 CTE 玻璃材料 | SCHOTT(德國・未上市)、Corning($GLW)、AGC(日本・5201)、NEG 日本電氣硝子(日本・5214) |

| 蝕刻/電鍍設備 | Lam Research($LRCX) |

| 切割設備 | DISCO(SD、LEAF 雷射切割,日本・6146) |

| 檢測/量測 | Onto Innovation(Firefly G3,$ONTO)、KLA($KLAC) |

| 暫時鍵合/解鍵合 | SUSS MicroTec(德國・SMHN)、EVG(奧地利・未上市) |

玩家端(台積電 2330、Samsung 005930、Intel $INTC、SK Absolics、Rapidus)見第 4 段。設備材料端較分散,且多為單一技術龍頭——這通常是先進製程轉換期的特徵。

名詞小抄

文章裡的縮寫,一次講白話——保留原文縮寫與全名,方便對照。

原文:insights.trendforce.com/p/glass-substrate-development · 非原創內容,僅作個人閱讀筆記。