2026 散熱概念股

從氣冷到液冷的整條供應鏈

AI 晶片的熱設計功耗(TDP,Thermal Design Power)從 700 瓦一路推升到 2300 瓦,空氣已經帶不走這麼多熱,液冷從選配變成必備。台灣散熱供應鏈由奇鋐(3017)、雙鴻(3324)、健策(3653)「散熱三雄」領軍,外加台達電(2308)、晟銘電(3013)、富世達(6805)等周邊受惠股。這篇把技術差別、供應鏈地圖、完整名單、選股 4 指標與風險一次整理。

tl;dr

晶片功耗越過氣冷的物理極限,液冷成為高密度 AI 伺服器的必備。TrendForce 估 AI 資料中心液冷滲透率 2024 年約 14%、2025 年約 33%、2026 年突破 5 成。法人推估 VR200 世代每櫃液冷價值從約 3.5 萬美元跳到 6.3 萬美元以上。挑股看 4 件事:量產液冷的技術力、客戶認證、毛利率趨勢、法人布局;最大風險是本益比偏高,以及股價對輝達(NVIDIA,$NVDA)單一規格決策的劇烈敏感。

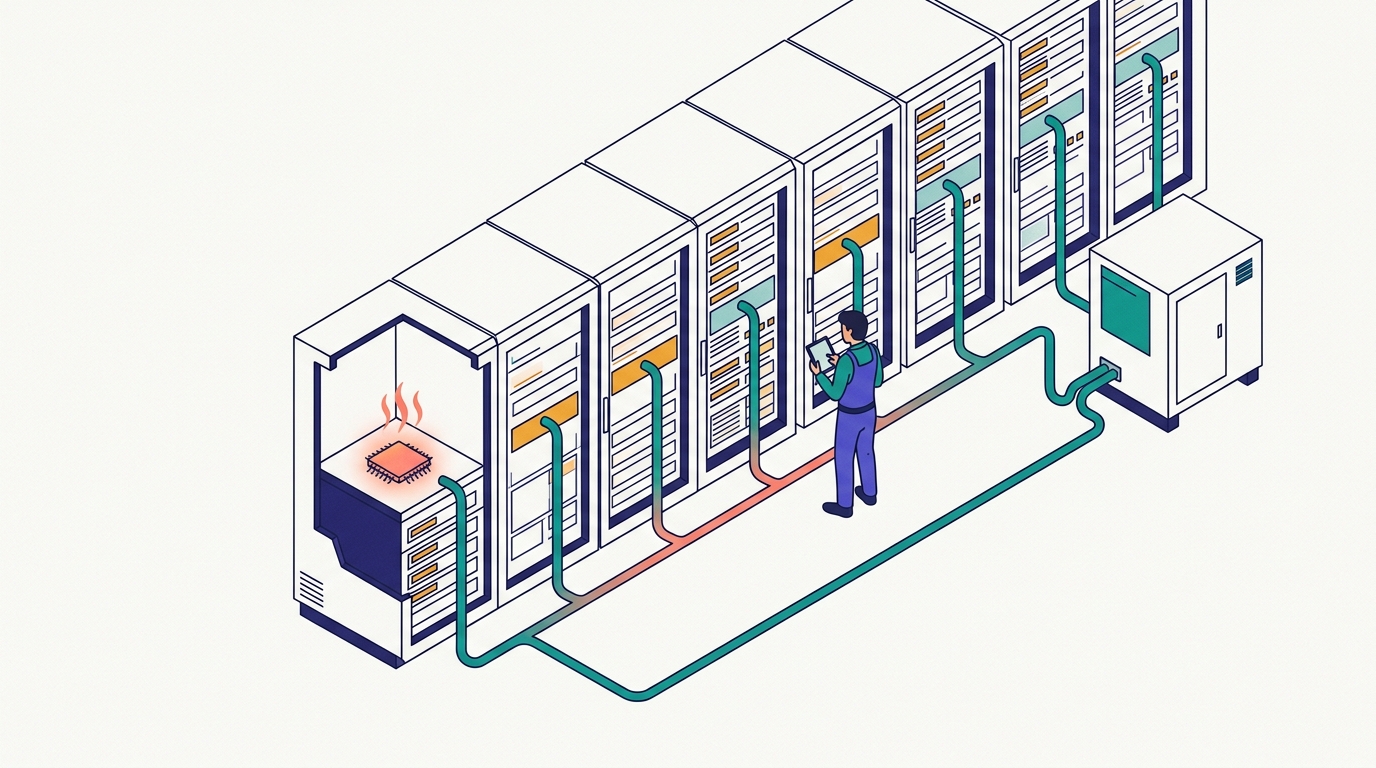

氣冷、液冷差在哪?

散熱的工作就一件事:把機殼裡晶片產生的熱搬出去。途徑主要兩種——氣冷用空氣當介質,是過去個人電腦、筆電與一般伺服器的主流;液冷用冷卻液。差別在「介質帶熱的能力」:相同體積下,空氣能帶走的熱只有水的數千分之一。

左:氣冷靠風扇吹過鰭片帶走熱。右:冷板式液冷的循環——水冷板 → 分歧管 → 快接頭 → CDU,熱交換後回到水冷板。

更進一步:浸沒式液冷 下一階段

浸沒式液冷(Immersion Cooling)直接把整台伺服器泡進「不導電」的冷卻液裡,散熱效率最高,但建置門檻也最高。目前主流仍是冷板式;浸沒式是力致(3483)等廠商已在布局的方向。

液冷特別適合熱量集中在 GPU、高頻寬記憶體(HBM,High Bandwidth Memory)與交換器的新型 AI 伺服器。

容易搞混:均熱「板」vs 均熱「片」

均熱板(VC,Vapor Chamber)是氣冷模組裡的扁平腔體,靠內部工作液蒸發、冷凝把熱攤平,導熱能力遠高於實心金屬。

均熱片(IHS,Integrated Heat Spreader)則是蓋在晶片封裝上的金屬蓋,把熱從裸晶攤到更大面積——這是健策(3653)的主力產品,也是後面風險段那則「規格改動」新聞的主角。兩個名字只差一個字,是不同的零件。

為什麼散熱股成為市場焦點?

散熱概念股指生產散熱零組件、模組與系統的上市櫃公司。它們成為焦點,背後是 3 個環環相扣的原因。

原因 1 功耗大增,氣冷到頂

晶片越強、熱越多。當上千瓦的熱集中在幾平方公分的晶片上,風扇的氣流來不及帶走;硬加大風量,耗電與噪音急升,密集機櫃內的氣流還會互相干擾。

原因 2 輝達平台接力升級

輝達($NVDA)GB300 伺服器 2026 年初開始放量,功耗比上一代更高;下一代 Vera Rubin 平台的 GPU 熱設計功耗約 2300 瓦。每推出一代新平台,散熱規格就得跟著往上。

原因 3 單櫃價值跳升

液冷滲透率衝高、每櫃液冷內容價值跳升超過 5 成、均熱片(IHS)單價看倍增——產業正從低毛利零組件,翻身成由規格升級驅動的成長股。

AI 晶片熱設計功耗的爬升

Rubin GPU 約 2300 瓦(2.3 千瓦):原文寫「2300 千瓦」,為單位誤植;外媒(Tom's Hardware 等)證實 Rubin 功耗自 1.8 千瓦上修至 2.3 千瓦。

液冷滲透率:2026 是放量關鍵年

每機櫃液冷系統價值(法人推估)

散熱產業鏈地圖與完整名單

跟著「熱的路徑」走,就是整條供應鏈:熱從晶片出發,經過封裝散熱件(上游)、零組件與模組(中游)、機櫃級系統(下游),最後散到資料中心外。

上游:導熱材料、封裝散熱件 含金量

處理晶片與散熱零件之間的「熱阻」:導熱介面材料(TIM)、均熱片(IHS)所需的金屬基材與表面處理。晶片功耗越高,用量與單價越高。

台廠代表:健策(3653)的均熱片、精密金屬件。國際:派克(Parker Hannifin,$PH),旗下 Chomerics 是導熱材料大廠。

中游:零組件/模組 產值最大

把熱帶到機殼外的核心硬體,是散熱產值最大、競爭也最激烈的一段。氣冷件:熱管、均熱板(VC)、鰭片、風扇;液冷再加上水冷板、分歧管、快接頭、CDU。

主戰場:奇鋐(3017)、雙鴻(3324)。風扇:建準(2421)。模組:尼得科超眾(6230)、力致(3483)、泰碩(3338)。快接頭:富世達(6805)、時碩(4566)。

下游:系統整合、機櫃與伺服器 整體方案

把零組件整合成機櫃級液冷系統與伺服器整機,搭配電源、CDU 做整體解熱方案。台廠:台達電(2308)、晟銘電(3013);整機代工:廣達(2382)、緯穎(6669)、鴻海(2317);國際系統廠:Vertiv($VRT)。

終端客戶是輝達($NVDA)與 Meta($META)、亞馬遜 AWS($AMZN)、微軟($MSFT)、Google($GOOGL)等雲端業者。

散熱概念股完整名單(13 檔,個股資料截至 2026 年上半年)

| 公司(代號) | 主力散熱產品 | 受惠亮點 |

|---|---|---|

| 健策(3653) | 均熱片、液冷零組件、精密金屬件 | 2026Q1 毛利率 41.78%;均熱片產值看增。 |

| 奇鋐(3017) | 散熱模組、水冷板 | GB200、GB300 水冷板市占率約 4~5 成。 |

| 雙鴻(3324) | 水冷板、分歧管、CDU、快接頭 | 首季每股盈餘創高;2026 年營收目標自 5 成上調至約 6~7 成。 |

| 建準(2421) | 散熱風扇、水冷板、CDU | 全球前 3 大風扇廠,卡位 AI 液冷散熱。 |

| 鴻準(2354) | 散熱模組、金屬機殼 | 鴻海集團旗下企業,跨入 AI 液冷散熱。 |

| 富世達(6805) | 液冷快接頭 | GB300 快接頭用量大增。 |

| 尼得科超眾(6230) | 散熱模組 | 整合母公司尼得科(Nidec,日本・6594)技術,打造完整水冷散熱方案。 |

| 力致(3483) | 水冷板、CDU、浸沒式液冷系統 | 積極擴展 AI 高階散熱市場,伺服器營收占比提升。 |

| 泰碩(3338) | 水冷板、液冷系統、冷卻液分配裝置 | 高效能液冷零組件需求強,平均單價與毛利率提升。 |

| 台達電(2308) | 電源、機櫃整合、液冷系統 | AI 伺服器電源市占率約 6 成;液冷散熱方案持續推升市占。 |

| 高力(8996) | 板式熱交換器、CDU、水冷機櫃 | 散熱系統產品營收占比走升,推升整體業績與獲利。 |

| 晟銘電(3013) | 水冷機櫃 | 奪 Meta($META)冷卻機櫃大單;打入字節跳動(ByteDance,中國・未上市)機櫃供應鏈。 |

| 邁科(6831) | AI 伺服器散熱模組 | AI 伺服器需求推升營收;2026 下半年量產液冷散熱產品。 |

散熱三雄是誰?

市場講「散熱三雄」,指的是分工在三個不同位置的龍頭:模組與水冷板、液冷一條龍、最上游的均熱片。

奇鋐(3017)模組與水冷板龍頭

風冷、水冷板都做,在 GB200、GB300 水冷板市場握有約 4~5 成市占率,2026 年第一季營收較去年同期翻倍。

已切入 Google($GOOGL)TPU(Tensor Processing Unit,Google 自研 AI 晶片)等特殊應用晶片(ASIC,Application-Specific Integrated Circuit)的散熱方案——三雄中受惠面最廣。

雙鴻(3324)液冷布局最完整

水冷板、分歧管、快接頭、CDU 一條龍,打入 Meta($META)、亞馬遜($AMZN)、微軟($MSFT)供應鏈。

2026 年第一季單季每股純益(EPS)12.61 元、毛利率約 29.66%;董事長林育申將全年營收成長目標由 5 成上調到約 6~7 成。

健策(3653)含金量之王

專精均熱片(IHS)與精密金屬件,毛利率常逾 3 成(2026Q1 達 41.78%),是英特爾(Intel,$INTC)、超微(AMD,$AMD)、輝達($NVDA)的供應鏈成員。

卡位最上游,被市場稱為散熱族群的「含金量之王」;Vera Rubin 世代產值看增。

怎麼挑?4 個選股指標與 3 個風險

原文給的篩選框架很實用:先用 4 個指標挑體質,再用 3 個風險檢查自己受得了多大的波動。

技術領先度

看公司有沒有「量產」液冷產品的能力——冷板、CDU、快接頭等高階方案,而不是停留在低階氣冷代工。量產能力是門檻,簡報不是。

客戶認證與平台布局

是否已取得輝達($NVDA)、雲端大廠(Meta、AWS、微軟、Google)的認證與訂單,且能橫跨多個平台——不押單一客戶。

毛利率趨勢

毛利率有沒有隨液冷、高階產品占比提升而走揚?反過來,若水冷板陷入殺價競爭,毛利率會被壓縮——這個指標兩面都要看。

法人布局

留意外資、投信的持股變化,並在月營收與季財報公布期,交叉驗證題材是否兌現成獲利。題材會說話,財報才算數。

風險 1 本益比偏高

AI 題材熱度高,散熱族群的本益比(P/E)多處於歷史相對高位。一旦市場對 AI 資本支出的預期降溫,回檔幅度可能不小。

風險 2 對輝達規格變動敏感

2026 年 5 月 6 日,市場傳出輝達要求 Vera Rubin 均熱片由雙片式改回單片式、取消部分加工,單價恐從約 150 美元下修到約 50 美元——當天健策、奇鋐、雙鴻一度重挫、甚至跌停。單一客戶的一個設計決策,就能讓股價劇烈波動。

風險 3 殺價與良率

越來越多廠商投入水冷板後,價格競爭可能侵蝕毛利;能不能維持良率與系統整合能力,是長期勝負的關鍵。

常見問題與名詞小抄

Q1:散熱三雄是哪 3 家?

一般指奇鋐(3017)、雙鴻(3324)、健策(3653),分別代表散熱模組龍頭、液冷布局指標,與封裝散熱(均熱片)龍頭。

Q2:散熱概念股還能買嗎?

短線本益比偏高、波動大;中長期受惠 AI 算力的剛性需求與氣冷轉液冷的結構性趨勢。原文的建議:分批布局降低波動風險,並以財報兌現度為依據。

Q3:氣冷、液冷差在哪?

氣冷以空氣當介質,成本低但有散熱上限;液冷用液體導熱、效率更高,適合高功耗 AI 伺服器。晶片功耗一旦越過氣冷的物理極限,液冷是必然選擇(圖解見第 01 節)。

Q4:想參與散熱題材,一定要買個股嗎?

不一定。散熱三雄常被納入 AI、半導體主題式 ETF(Exchange-Traded Fund,指數股票型基金)的成分股。想分散單一個股風險,可以查這類 ETF 的成分與權重,再決定直接買個股、還是透過 ETF 間接參與。